Wysokość emerytury lekarza od czego zależy i jakie kwoty są realne?

- Emerytury lekarskie w Polsce wykazują ogromną rozpiętość, od kilkuset złotych do ponad 40 000 zł miesięcznie.

- Kluczowe czynniki wpływające na wysokość świadczenia to długość stażu pracy, wysokość odprowadzanych składek oraz wiek przejścia na emeryturę.

- Rekordowo wysokie emerytury, często przekraczające 30 000 zł, są efektem bardzo długiego stażu pracy i późnego przejścia na emeryturę (np. po 78. roku życia).

- Lekarze prowadzący własną praktykę i opłacający minimalne składki ZUS mogą liczyć na bardzo niskie świadczenia, jeśli nie zabezpieczą się dodatkowo.

- Lekarze zatrudnieni na umowę o pracę zazwyczaj gromadzą wyższy kapitał emerytalny w ZUS ze względu na odprowadzanie składek od pełnego wynagrodzenia.

- Wysokość emerytury z ZUS obliczana jest przez podzielenie zgromadzonego kapitału przez średnie dalsze trwanie życia, co sprawia, że każdy rok pracy po osiągnięciu wieku emerytalnego znacząco zwiększa świadczenie.

Nie ma jednej prostej odpowiedzi na pytanie o wysokość emerytury lekarza, ponieważ świadczenia te wykazują w Polsce ogromną rozpiętość od zaledwie kilkuset złotych do kwot przekraczających nawet 40 000 zł miesięcznie. Ta dysproporcja wynika z wielu złożonych czynników, które omówię szczegółowo w dalszej części artykułu. To właśnie te mechanizmy decydują o ostatecznej kwocie, jaką medyk otrzyma po zakończeniu aktywności zawodowej.

Warto również podkreślić, że średnia emerytura w Polsce, wynosząca około 3500 zł brutto, nie jest miarodajna dla grupy zawodowej lekarzy. Ich zarobki, a co za tym idzie, odprowadzane składki, znacząco odbiegają od średniej krajowej. Specyfika zatrudnienia w służbie zdrowia, często obejmująca pracę na kilku etatach, kontrakty czy własną praktykę, dodatkowo komplikuje uśrednianie i wymaga indywidualnego podejścia do analizy przyszłych świadczeń.

Kluczowe czynniki, od których zależy przyszłe świadczenie emerytalne lekarza, to:

- Długość stażu pracy (okresu składkowego),

- Wysokość odprowadzanych składek,

- Wiek przejścia na emeryturę,

- Forma zatrudnienia.

W kolejnych sekcjach szczegółowo omówię każdy z tych aspektów, aby pokazać, jak każdy z nich wpływa na ostateczną kwotę emerytury.

Jak ZUS oblicza emeryturę lekarza? Kluczowe mechanizmy

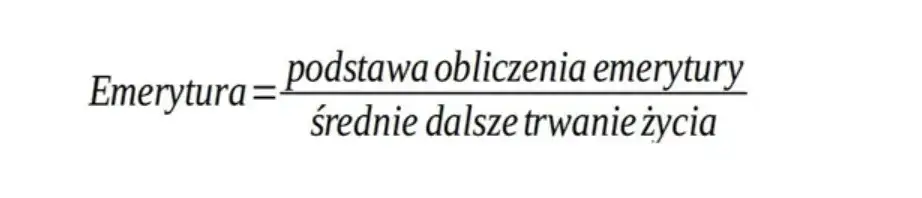

Zrozumienie sposobu, w jaki Zakład Ubezpieczeń Społecznych oblicza wysokość emerytury, jest absolutnie kluczowe dla każdego medyka. Podstawowy wzór jest stosunkowo prosty: suma zwaloryzowanych składek (kapitału) zgromadzonych na koncie emerytalnym jest dzielona przez średnie dalsze trwanie życia w miesiącach, według tablic ogłaszanych przez Główny Urząd Statystyczny. To podstawowa zasada, którą powinien znać każdy lekarz, planując swoją przyszłość.

Pojęcie kapitału emerytalnego odnosi się do wszystkich składek, które zostały odprowadzone na indywidualne konto lekarza w ZUS przez cały okres jego aktywności zawodowej. Niezależnie od tego, czy pracował na umowę o pracę, czy prowadził działalność gospodarczą, każda wpłacona składka na ubezpieczenie emerytalne buduje ten kapitał. Co ważne, zgromadzone środki są regularnie waloryzowane, co oznacza, że ich wartość jest dostosowywana do inflacji i wzrostu płac, aby nie traciły na wartości w czasie.

Rola tablic GUS dotyczących średniego dalszego trwania życia jest nie do przecenienia. Określają one, ile miesięcy statystycznie pozostało do przeżycia osobie w danym wieku. Im później zdecydujemy się przejść na emeryturę, tym mniejszy będzie ten "dzielnik" w naszym wzorze. To właśnie dlatego każdy rok pracy po osiągnięciu wieku emerytalnego jest na wagę złota. Z jednej strony zwiększa zgromadzony kapitał (licznik), a z drugiej skraca przewidywany okres pobierania emerytury (zmniejsza dzielnik), co w efekcie prowadzi do znaczącego wzrostu miesięcznego świadczenia.

Rekordowe i minimalne emerytury lekarskie przykłady z życia

Rozpiętość świadczeń emerytalnych w środowisku medycznym jest naprawdę imponująca. W Polsce spotykamy lekarzy, którzy pobierają emerytury rzędu kilkuset złotych, ale i takich, których miesięczne świadczenie przekracza 40 000 zł. Te skrajne przypadki doskonale ilustrują, jak omówione wcześniej czynniki staż pracy, wysokość składek i wiek przejścia na emeryturę wpływają na ostateczną kwotę. Nie ma tu miejsca na przypadek, a jedynie na matematyczną konsekwencję zgromadzonych środków.

Analizując profile lekarzy, którzy pobierają rekordowo wysokie świadczenia emerytalne, często przekraczające 30 000 zł, dostrzegam pewien wspólny mianownik. Zazwyczaj są to osoby z bardzo długim stażem pracy, nierzadko przekraczającym 50 lat, które zdecydowały się przejść na emeryturę w bardzo późnym wieku na przykład po 78., a nawet 86. roku życia. Taka decyzja, w połączeniu z wysokimi zarobkami przez większość kariery, skutkuje zgromadzeniem ogromnego kapitału emerytalnego i znacznym skróceniem okresu jego wypłaty, co finalnie przekłada się na astronomiczne miesięczne świadczenia.

Z drugiej strony spektrum mamy scenariusz, w którym emerytura lekarza może wynieść mniej niż minimalna emerytura krajowa. Dotyczy to często lekarzy prowadzących indywidualną praktykę, którzy przez lata opłacali składki ZUS od najniższej możliwej podstawy. Taka strategia, choć korzystna w krótkim terminie pod kątem optymalizacji kosztów działalności, prowadzi do gromadzenia bardzo niskiego kapitału emerytalnego. Jeśli taki lekarz nie zabezpieczył się dodatkowo, na przykład poprzez prywatne oszczędności czy inwestycje, jego emerytura z ZUS może być rażąco niska.

Cztery kluczowe czynniki wpływające na wysokość emerytury medyka

Jak już wspomniałam, wysokość emerytury lekarza to wypadkowa kilku fundamentalnych czynników. Teraz przyjrzymy się im bliżej, aby każdy medyk mógł świadomie ocenić swoją sytuację i podjąć odpowiednie kroki w celu zabezpieczenia swojej przyszłości.

1. Staż pracy (okres składkowy)

Długość stażu pracy, czyli okresu, przez który odprowadzane są składki na ubezpieczenie emerytalne, jest jednym z najważniejszych determinantów wysokości przyszłej emerytury. Zasada jest prosta: im dłużej pracujemy i odprowadzamy składki, tym wyższy kapitał emerytalny zgromadzimy. Każdy rok, a nawet każdy miesiąc pracy ma znaczenie, ponieważ zwiększa pulę środków, które zostaną podzielone przez średnie dalsze trwanie życia. W przypadku lekarzy, którzy często pracują do późnego wieku, ten czynnik ma ogromny wpływ na ostateczną kwotę świadczenia.

2. Wysokość odprowadzanych składek

Bezpośrednio powiązana ze stażem pracy jest wysokość odprowadzanych składek. Na umowie o pracę składki są naliczane od całości wynagrodzenia brutto. W przypadku prowadzenia działalności gospodarczej, lekarz ma możliwość wyboru podstawy, od której opłaca składki ZUS. Wyższe zarobki na umowie o pracę lub wyższa deklarowana podstawa w działalności gospodarczej przekładają się na wyższe składki, a w konsekwencji na większy kapitał emerytalny. To właśnie ten czynnik często decyduje o tym, czy emerytura będzie wysoka, czy niska, zwłaszcza w kontekście działalności gospodarczej.

3. Wiek przejścia na emeryturę

Wiek, w którym decydujemy się przejść na emeryturę, ma kolosalne znaczenie dla wysokości świadczenia. Jak już wspomniałam, każdy rok pracy po osiągnięciu powszechnego wieku emerytalnego (60 lat dla kobiet, 65 dla mężczyzn) działa na naszą korzyść podwójnie. Po pierwsze, zwiększa zgromadzony kapitał emerytalny o kolejne odprowadzone składki. Po drugie, skraca przewidywany okres pobierania emerytury, ponieważ zmniejsza się "dzielnik" w obliczeniach ZUS (średnie dalsze trwanie życia). To właśnie dlatego lekarze, którzy pracują do 70., 80. roku życia, mogą liczyć na rekordowo wysokie świadczenia.

4. Forma zatrudnienia

Forma zatrudnienia to czynnik, który może być zarówno pułapką, jak i świadomym wyborem wpływającym na przyszłą emeryturę. Decyzja o pracy na umowę o pracę, kontrakcie czy prowadzeniu własnej praktyki ma bezpośrednie przełożenie na sposób naliczania i odprowadzania składek, a co za tym idzie na budowanie kapitału emerytalnego.

Umowa o pracę vs. własna praktyka co oznacza dla emerytury?

Porównanie wpływu umowy o pracę i własnej praktyki lekarskiej na kształtowanie emerytury jest kluczowe dla zrozumienia różnic w potencjalnych świadczeniach. To właśnie ten wybór, często podyktowany elastycznością i możliwościami zarobkowymi, ma dalekosiężne konsekwencje dla przyszłości finansowej medyka.

Lekarz zatrudniony na umowę o pracę w placówce medycznej ma stosunkowo prostą sytuację. Składki emerytalne są odprowadzane od całości wynagrodzenia brutto, co z reguły prowadzi do budowania wyższego kapitału emerytalnego w ZUS. Pracodawca jest odpowiedzialny za prawidłowe naliczanie i terminowe przekazywanie składek, co zapewnia pewną stabilność i przewidywalność w gromadzeniu środków na przyszłą emeryturę. W tym modelu, im wyższe wynagrodzenie, tym wyższe składki i potencjalnie wyższa emerytura.

Zupełnie inaczej wygląda sytuacja lekarza-przedsiębiorcy, prowadzącego własną praktykę lekarską. Swoboda, elastyczność i możliwość optymalizacji kosztów to niewątpliwe zalety tego rozwiązania. Jednak dla wielu medyków wiąże się to z opłacaniem składek ZUS od najniższej możliwej podstawy (tzw. mały ZUS, a po nim ZUS od 60% prognozowanego przeciętnego wynagrodzenia). Taka strategia, choć pozwala na maksymalizację bieżących dochodów, skutkuje ryzykiem bardzo niskiej emerytury z ZUS, jeśli nie ma dodatkowych zabezpieczeń. Kapitał gromadzony w ZUS jest wtedy minimalny, co w przyszłości przełoży się na symboliczne świadczenie.

Warto również wspomnieć o pojęciu zbiegu tytułów do ubezpieczeń. Jest to sytuacja, w której lekarz pracuje w kilku miejscach jednocześnie, np. na etacie w szpitalu i prowadzi własną praktykę. W takim przypadku składki emerytalne sumują się z różnych źródeł. Jeśli lekarz na etacie zarabia powyżej minimalnego wynagrodzenia, często z działalności gospodarczej opłaca tylko składkę zdrowotną, a składki społeczne (w tym emerytalną) są dobrowolne lub nieobowiązkowe. To kolejny niuans, który może wpłynąć na ostateczną wysokość emerytury, choć w przypadku zbiegu tytułów z wysokim etatem, kapitał emerytalny zazwyczaj rośnie szybciej.

Jak świadomie budować wysoką emeryturę? Strategie dla lekarzy

Świadome budowanie wysokiej emerytury to dla lekarzy, zwłaszcza tych prowadzących własną praktykę, absolutna konieczność. System ZUS, choć fundamentalny, rzadko kiedy zapewni samodzielnie komfortowe życie na starość, jeśli nie podejdzie się do niego strategicznie. Istnieje jednak kilka praktycznych strategii, które można zastosować.

Dla lekarzy prowadzących działalność gospodarczą pojawia się pytanie: czy opłaca się dobrowolnie zwiększać składki ZUS? Z jednej strony, wyższe składki oznaczają wyższy kapitał emerytalny i potencjalnie wyższą emeryturę z ZUS. Z drugiej strony, są to środki "zamrożone" w systemie, bez możliwości elastycznego zarządzania nimi. Z perspektywy Sylwii Wróblewskiej, często bardziej opłacalne może być opłacanie minimalnych składek ZUS, a nadwyżki inwestowanie w instrumenty finansowe, które dają większą kontrolę, elastyczność i potencjalnie wyższe stopy zwrotu, choć wiążą się z większym ryzykiem. Każdy powinien indywidualnie ocenić tę strategię, biorąc pod uwagę swoją tolerancję na ryzyko i horyzont czasowy.

Niezależnie od formy zatrudnienia, III filar (IKE, IKZE, PPK) jest kluczowym elementem w zabezpieczeniu przyszłości finansowej medyka, szczególnie dla tych, którzy odprowadzają niskie składki do ZUS. To właśnie te formy oszczędzania pozwalają na budowanie kapitału niezależnego od państwowego systemu, często z dodatkowymi ulgami podatkowymi:

- IKE (Indywidualne Konto Emerytalne): Pozwala na gromadzenie środków, które po osiągnięciu wieku emerytalnego (i spełnieniu warunków) są wypłacane bez podatku od zysków kapitałowych (tzw. podatek Belki).

- IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego): Umożliwia odliczenie wpłat od podstawy opodatkowania w danym roku podatkowym, co przynosi natychmiastową korzyść podatkową. Wypłata środków po osiągnięciu wieku emerytalnego jest opodatkowana zryczałtowanym podatkiem w wysokości 10%.

- PPK (Pracownicze Plany Kapitałowe): Dostępne dla lekarzy zatrudnionych na umowę o pracę. To system dobrowolnego oszczędzania, współfinansowany przez pracownika, pracodawcę i państwo, z którego środki można wypłacić po 60. roku życia.

Czy praca po osiągnięciu wieku emerytalnego jest jedynym sposobem na godne życie na emeryturze? Z pewnością jest to najskuteczniejszy sposób na znaczący wzrost świadczenia z ZUS, co pokazały przykłady rekordowych emerytur. Jednak nie jest to jedyna droga. Alternatywne formy zabezpieczenia finansowego, takie jak wspomniane IKE, IKZE, inwestycje w nieruchomości, fundusze inwestycyjne czy inne aktywa, mogą zapewnić niezależność finansową i komfort życia na emeryturze, nawet bez konieczności przedłużania aktywności zawodowej poza powszechny wiek emerytalny.

Wcześniejsze emerytury dla lekarzy czy to możliwe?

Większość lekarzy, podobnie jak inne grupy zawodowe, podlega ogólnym zasadom systemu emerytalnego. Istnieją jednak wyjątki, w których lekarze mogą kwalifikować się do wcześniejszego przejścia na emeryturę, na przykład w ramach tzw. emerytur pomostowych. Są to świadczenia przeznaczone dla osób, które wykonywały pracę w szczególnych warunkach lub o szczególnym charakterze.

Niektóre specjalizacje i miejsca pracy mogą kwalifikować lekarzy do wcześniejszych świadczeń. Przykłady to:

- Praca w zespołach ratownictwa medycznego,

- Praca na oddziałach psychiatrycznych,

- Praca w zespołach operacyjnych w warunkach ostrego dyżuru.

Aby móc skorzystać z emerytury pomostowej lub innych specjalnych świadczeń, należy spełnić określone warunki, takie jak odpowiedni staż pracy w szczególnych warunkach (zazwyczaj co najmniej 15 lat), osiągnięcie określonego wieku (np. 55 lat dla kobiet, 60 dla mężczyzn) oraz rozwiązanie stosunku pracy. Kryteria te są ściśle określone w przepisach i wymagają indywidualnej weryfikacji w ZUS.

Przeczytaj również: Przedwczesny wytrysk: Do kogo? Urolog, seksuolog i odzyskaj kontrolę.

Podsumowanie i kluczowe porady

Podsumowując, planowanie przyszłości emerytalnej dla lekarza to proces, który wymaga świadomego podejścia i zrozumienia złożonych mechanizmów. Jako Sylwia Wróblewska, chciałabym zostawić Państwa z kilkoma kluczowymi poradami:

- Nie polegaj wyłącznie na ZUS: Szczególnie jeśli prowadzisz własną praktykę i opłacasz minimalne składki, ZUS prawdopodobnie nie zapewni Ci godnej emerytury.

- Zacznij oszczędzać w III filarze jak najwcześniej: IKE, IKZE, PPK to doskonałe narzędzia do budowania kapitału niezależnego od państwowego systemu, często z ulgami podatkowymi.

- Rozważ pracę po osiągnięciu wieku emerytalnego: Każdy dodatkowy rok pracy znacząco zwiększa świadczenie z ZUS, zarówno poprzez wzrost kapitału, jak i skrócenie okresu wypłaty.

- Monitoruj swoje konto w ZUS: Regularnie sprawdzaj stan swojego kapitału emerytalnego, aby mieć świadomość, jak buduje się Twoja przyszła emerytura.

- Bądź świadomy formy zatrudnienia: Zrozum, jak umowa o pracę, kontrakt czy własna praktyka wpływają na Twoje składki i przyszłe świadczenie.