W dzisiejszych czasach dbanie o zdrowie wiąże się często ze znacznymi wydatkami, zwłaszcza gdy mówimy o osobach z niepełnosprawnościami. Na szczęście polskie prawo podatkowe przewiduje mechanizmy, które pozwalają na legalne obniżenie podatku dochodowego dzięki poniesionym kosztom leczenia. Jednym z nich jest możliwość odliczenia wydatków na leki. Jako Sylwia Wróblewska, chciałabym Państwa przeprowadzić przez ten proces krok po kroku. Ten praktyczny przewodnik wyjaśni, kto może skorzystać z ulgi, jakie warunki należy spełnić, jak prawidłowo obliczyć kwotę odliczenia i jakie dokumenty są niezbędne, aby uniknąć błędów w rocznym zeznaniu podatkowym. To naprawdę warto wiedzieć!

Ulga na leki w PIT jak legalnie obniżyć podatek dzięki wydatkom na zdrowie?

- Z ulgi mogą skorzystać osoby niepełnosprawne lub ich opiekunowie, pod warunkiem posiadania odpowiedniego orzeczenia.

- Odliczasz wyłącznie nadwyżkę wydatków na leki ponad 100 zł w danym miesiącu.

- Kwalifikują się tylko leki przepisane przez lekarza specjalistę, nie suplementy diety.

- Niezbędne są faktury imienne oraz zaświadczenie od lekarza potwierdzające konieczność stosowania leków.

- Odliczenia dokonuje się w rocznym zeznaniu PIT (PIT-37, PIT-36 lub PIT-28) za pomocą załącznika PIT/O.

- Dochód osoby niepełnosprawnej pozostającej na utrzymaniu nie może przekroczyć rocznego limitu (22 546,92 zł dla rozliczenia za 2025 r.).

Zacznijmy od podstaw. Kiedy mówimy o "uldze na leki", tak naprawdę mamy na myśli część szerszej ulgi rehabilitacyjnej, która jest uregulowana w art. 26 ustawy o podatku dochodowym od osób fizycznych. To bardzo ważne rozróżnienie, ponieważ oznacza, że ulga na leki nie funkcjonuje w oderwaniu od innych przepisów dotyczących odliczeń dla osób niepełnosprawnych. W praktyce pozwala ona na odliczenie od dochodu (lub przychodu, jeśli rozliczamy się ryczałtem) faktycznie poniesionych wydatków na leki, pod pewnymi ściśle określonymi warunkami.

Kto może skorzystać z ulgi na leki? Sprawdź kluczowe warunki

Zastanawiają się Państwo, czy mogą skorzystać z tego odliczenia? Ulga na leki przysługuje przede wszystkim osobom niepełnosprawnym, ale także podatnikom, którzy mają na utrzymaniu taką osobę. Aby móc skorzystać z odliczenia, należy spełnić kilka kluczowych warunków. Przyjrzyjmy się im bliżej, aby rozwiać wszelkie wątpliwości.

Warunek 1: Status osoby niepełnosprawnej jakie dokumenty go potwierdzają?

Podstawą do skorzystania z ulgi jest posiadanie statusu osoby niepełnosprawnej. Sam fakt bycia emerytem czy rencistą nie jest wystarczający, choć często osoby te posiadają również odpowiednie orzeczenia. Muszą Państwo dysponować dokumentem, który jednoznacznie potwierdza niepełnosprawność. Oto lista najczęściej akceptowanych dokumentów:

- Orzeczenie o stopniu niepełnosprawności (lekkim, umiarkowanym, znacznym).

- Decyzja o przyznaniu renty (socjalnej, szkoleniowej, z tytułu niezdolności do pracy), która zawiera informację o zaliczeniu do jednej z grup inwalidztwa.

- Orzeczenie o niepełnosprawności dla osób poniżej 16. roku życia.

Warunek 2: Odliczenie dla opiekuna kiedy możesz odliczyć leki członka rodziny?

Jeśli są Państwo opiekunem osoby niepełnosprawnej, która pozostaje na Państwa utrzymaniu, również mogą Państwo odliczyć wydatki na jej leki. Za osobę pozostającą na utrzymaniu uważa się m.in. małżonka, dzieci (własne i przysposobione), rodziców, rodzeństwo, wnuki, czy teściów, pod warunkiem, że spełniają definicję osoby niepełnosprawnej. Kluczowym warunkiem jest jednak to, że roczny dochód osoby niepełnosprawnej pozostającej na utrzymaniu nie może przekroczyć dwunastokrotności kwoty renty socjalnej. Dla rozliczenia za 2025 rok (składanego w 2026 r.) limit ten wynosi 22 546,92 zł. Pamiętajmy, że do tego dochodu nie wlicza się świadczeń alimentacyjnych na rzecz dzieci, renty rodzinnej czy świadczeń z tytułu ulgi prorodzinnej.

Miesięczny limit 100 zł jak działa i jak go obliczyć?

To jest jeden z najważniejszych aspektów ulgi na leki, który często budzi najwięcej pytań. Zasada jest prosta, ale wymaga precyzyjnego zrozumienia: odliczeniu podlega wyłącznie nadwyżka wydatków na leki ponad kwotę 100 zł w danym miesiącu. Oznacza to, że nie odliczą Państwo całej kwoty, którą wydali na leki, a jedynie tę część, która przekracza ustalony próg.

Odliczasz tylko nadwyżkę co to oznacza w praktyce?

Co dokładnie oznacza "nadwyżka ponad 100 zł"? To bardzo proste. Jeśli w danym miesiącu wydali Państwo na leki 150 zł, to odliczyć można 50 zł (150 zł - 100 zł = 50 zł). Jeśli wydatki wyniosły 90 zł, to niestety nic nie odliczymy, ponieważ nie przekroczyły one progu 100 zł. Każdy miesiąc traktowany jest oddzielnie, co jest kluczowe dla prawidłowego obliczenia ulgi. Nie można sumować wydatków z kilku miesięcy, aby w końcu przekroczyć limit.

Praktyczne przykłady obliczeń zobacz, ile możesz zyskać

Aby to dobrze zrozumieć, przyjrzyjmy się kilku praktycznym przykładom, które pomogą Państwu w obliczeniach:

-

Przykład 1: Wydatki na leki w jednym miesiącu wynoszą 180 zł.

W tym przypadku odliczeniu podlega kwota: 180 zł - 100 zł = 80 zł.

-

Przykład 2: Wydatki na leki w jednym miesiącu wynoszą 90 zł lub 100 zł.

Jeśli wydali Państwo 90 zł, odliczenie wynosi 0 zł (nie przekroczono 100 zł). Podobnie, jeśli wydatki wyniosły dokładnie 100 zł, odliczenie również wynosi 0 zł.

-

Przykład 3: Obliczanie sumy odliczeń z całego roku, bazując na różnych miesięcznych wydatkach.

Załóżmy, że miesięczne wydatki na leki wyglądały następująco:

- Styczeń: 150 zł (odliczenie: 50 zł)

- Luty: 80 zł (odliczenie: 0 zł)

- Marzec: 220 zł (odliczenie: 120 zł)

- Kwiecień: 110 zł (odliczenie: 10 zł)

W sumie za te cztery miesiące mogą Państwo odliczyć: 50 zł + 0 zł + 120 zł + 10 zł = 180 zł. Jak widać, kluczowe jest sumowanie nadwyżek z każdego miesiąca, w którym przekroczono próg 100 zł.

Jakie leki kwalifikują się do odliczenia, a których nie można?

Nie wszystkie produkty, które kupujemy w aptece, mogą zostać odliczone w ramach ulgi na leki. Aby wydatek kwalifikował się do odliczenia, musi spełniać definicję "leku" w rozumieniu Prawa farmaceutycznego. To ważna kwestia, która często jest źródłem nieporozumień.

Rola lekarza specjalisty dlaczego jego zalecenie jest niezbędne?

Kluczowym warunkiem jest konieczność stosowania leków, stwierdzona przez lekarza specjalistę. To właśnie on musi zalecić stosowanie konkretnych preparatów, wskazując, że są one niezbędne dla Państwa zdrowia (stale lub czasowo). Bez takiego zalecenia, nawet jeśli lek jest faktycznie lekiem, urząd skarbowy może zakwestionować odliczenie. Pamiętajmy, że nie chodzi tu o "lekarza rodzinnego", ale właśnie o specjalistę w danej dziedzinie medycyny.

Czy muszą to być leki związane z przyczyną niepełnosprawności?

To bardzo dobra wiadomość! Wbrew obiegowym opiniom, leki, które chcą Państwo odliczyć, nie muszą być związane wyłącznie z przyczyną orzeczonej niepełnosprawności. Mogą to być leki na dowolne schorzenie, pod warunkiem, że ich stosowanie zostało zalecone przez lekarza specjalistę. Ważne jest, że to Państwa status osoby niepełnosprawnej uprawnia do ulgi, a nie konkretne schorzenie, na które przyjmują Państwo leki.

Leki a suplementy diety gdzie leży granica i dlaczego to ważne dla urzędu?

Tutaj leży jedna z najczęstszych pułapek. Suplementy diety, środki spożywcze specjalnego przeznaczenia żywieniowego, czy kosmetyki nie podlegają odliczeniu. Urząd skarbowy bardzo restrykcyjnie podchodzi do tej kwestii. Odliczyć można wyłącznie produkty, które są zarejestrowane jako leki. Dlaczego to tak ważne? Ponieważ suplementy, choć często reklamowane jako wspierające zdrowie, nie są traktowane jako leki w rozumieniu przepisów farmaceutycznych i podatkowych. Zawsze warto sprawdzić, czy produkt, który kupujemy, jest lekiem, zanim zdecydujemy się na jego odliczenie.

Niezbędne dokumenty Twoja tarcza ochronna na wypadek kontroli

Posiadanie odpowiedniej dokumentacji to absolutna podstawa i Państwa "tarcza ochronna" na wypadek ewentualnej kontroli ze strony urzędu skarbowego. Bez prawidłowo zgromadzonych dowodów, nawet najbardziej zasadne odliczenie może zostać zakwestionowane. Oto lista dokumentów, które muszą Państwo przechowywać:

- Dokument potwierdzający niepełnosprawność (np. orzeczenie o stopniu niepełnosprawności, decyzja ZUS o rencie).

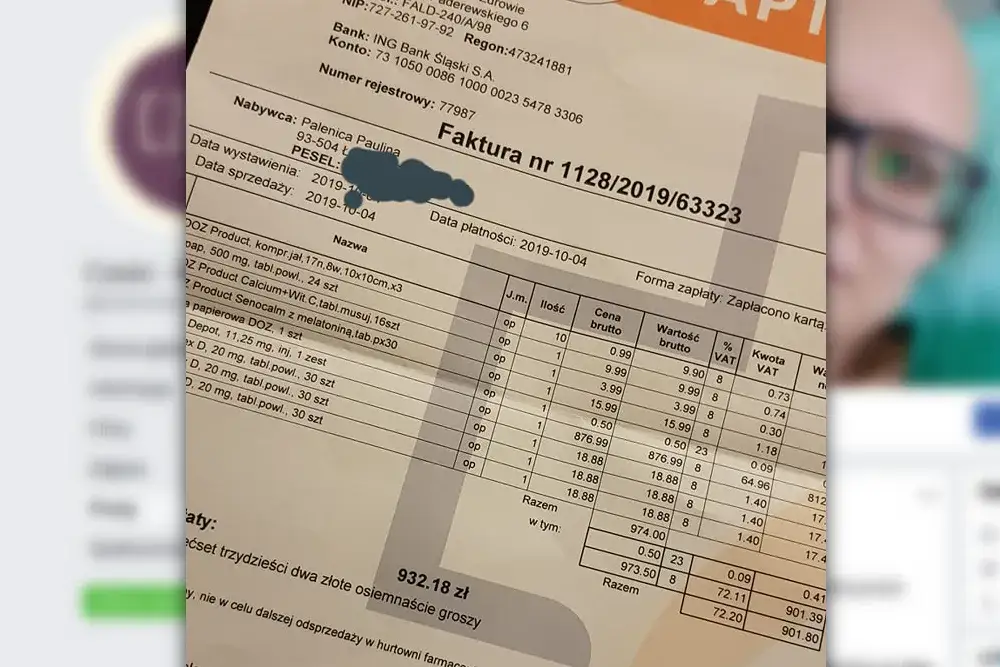

- Dowody poniesienia wydatku (faktury imienne).

- Potwierdzenie od lekarza specjalisty o konieczności stosowania leków.

Dlaczego faktura imienna jest lepsza niż paragon?

Zawsze, ale to zawsze, proszę prosić o fakturę imienną za zakup leków. Paragony fiskalne, choć są dowodem zakupu, mogą być kwestionowane przez urzędy skarbowe, ponieważ często nie zawierają wszystkich niezbędnych danych, takich jak imię i nazwisko kupującego czy dokładna nazwa leku. Faktura imienna z kolei jasno wskazuje, kto jest nabywcą, co kupił i za jaką kwotę, stanowiąc niepodważalny dowód poniesienia wydatku przez konkretną osobę.

Jak powinno wyglądać zaświadczenie od lekarza specjalisty?

Pisemne zaświadczenie od lekarza specjalisty powinno jasno stwierdzać konieczność stosowania konkretnych leków (lub grup leków) przez osobę niepełnosprawną, wskazując, czy jest to stosowanie stałe, czy czasowe. Nie ma jednego uniwersalnego wzoru takiego zaświadczenia, ale powinno ono zawierać pieczęć i podpis lekarza, datę wystawienia oraz dane pacjenta. Warto również pamiętać, że akceptowane mogą być również inne formy dokumentacji medycznej, z których jednoznacznie wynika takie zalecenie, np. karta leczenia szpitalnego, karta informacyjna z leczenia ambulatoryjnego, czy historia choroby, pod warunkiem, że zawierają one odpowiednie adnotacje lekarza specjalisty.

Jak długo przechowywać dokumentację związaną z ulgą?

Zgodnie z przepisami, mają Państwo obowiązek przechowywania całej dokumentacji związanej z ulgą przez 5 lat, licząc od końca roku podatkowego, w którym złożono zeznanie. Jeśli więc rozliczają Państwo ulgę za rok 2024 (składając PIT w 2025 r.), dokumenty należy przechowywać do końca 2030 roku. To bardzo ważne, ponieważ urząd skarbowy może wezwać Państwa do przedstawienia tych dokumentów w ciągu całego tego okresu.

Sytuacje szczególne i najczęstsze pytania

Podczas rozliczania ulgi na leki często pojawiają się pytania dotyczące mniej standardowych sytuacji. Chciałabym omówić kilka z nich, aby rozwiać Państwa wątpliwości i ułatwić prawidłowe skorzystanie z odliczenia.

Czy można sumować wydatki na leki swoje i osoby na utrzymaniu?

Tak, to jest możliwe! Jeśli są Państwo osobą niepełnosprawną i jednocześnie utrzymują inną osobę niepełnosprawną, mogą Państwo w danym miesiącu zsumować wydatki na leki swoje oraz podopiecznego. Dopiero od tej łącznej sumy oblicza się nadwyżkę ponad 100 zł. To korzystne rozwiązanie, które pozwala na efektywniejsze wykorzystanie ulgi.

Co zrobić, gdy zakup leków był częściowo refundowany przez NFZ lub PFRON?

Tutaj obowiązuje zasada wykluczenia podwójnego finansowania. Nie można odliczyć tych wydatków, które zostały w całości lub w części sfinansowane (dofinansowane) z innych źródeł, np. ze środków Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON), Narodowego Funduszu Zdrowia (NFZ) lub zwrócone Państwu w jakiejkolwiek innej formie. Jeśli wydatki były dofinansowane tylko częściowo, odliczeniu podlega wyłącznie różnica, czyli kwota, którą faktycznie Państwo ponieśli z własnej kieszeni.

Czy odliczę wydatki na leki kupione za granicą?

Dobra wiadomość dla osób podróżujących lub leczących się poza Polską: tak, możliwe jest również odliczenie wydatków na leki poniesionych za granicą. Warunek jest jeden muszą Państwo spełnić wszystkie pozostałe warunki, o których mówiłam wcześniej. Oznacza to, że muszą Państwo posiadać fakturę imienną (lub inny równoważny dowód zakupu) oraz zaświadczenie od lekarza specjalisty o konieczności stosowania tych leków. Oczywiście, kwoty w walucie obcej należy przeliczyć na złotówki według średniego kursu NBP z ostatniego dnia roboczego poprzedzającego dzień poniesienia wydatku.

Przeczytaj również: Jardiance: Na co pomaga? Działanie, skutki uboczne i refundacja

Jak prawidłowo wykazać odliczenie w zeznaniu PIT?

Ostatnim, ale równie ważnym etapem jest prawidłowe wykazanie ulgi w rocznym zeznaniu podatkowym. Nawet jeśli skrupulatnie zebrali Państwo wszystkie dokumenty i poprawnie obliczyli kwotę odliczenia, błąd w deklaracji może skutkować koniecznością korekty lub kontrolą. Zatem, jak to zrobić?

Krok po kroku: gdzie wpisać kwotę ulgi w załączniku PIT/O?

Odliczenia wydatków na leki dokonuje się w załączniku PIT/O, który jest integralną częścią Państwa głównego zeznania podatkowego (PIT-37, PIT-36 lub PIT-28). Oto jak to zrobić:

- Najpierw sumują Państwo wszystkie miesięczne nadwyżki wydatków na leki z całego roku podatkowego.

- Następnie tę łączną kwotę wpisują Państwo w części B załącznika PIT/O, w wierszu przeznaczonym na "Wydatki na leki". W zależności od roku podatkowego i konkretnej wersji formularza, może to być np. pozycja 28 lub inna, ale zawsze w sekcji dotyczącej wydatków rehabilitacyjnych.

- Pamiętajcie, aby kwotę wpisać w odpowiedniej kolumnie jeśli odliczenie dotyczy Państwa osobiście, to w kolumnie "Podatnik", jeśli osoby pozostającej na utrzymaniu, to w kolumnie "Małżonek" (jeśli rozliczacie się wspólnie) lub w odpowiednim polu dla osoby na utrzymaniu, jeśli formularz to przewiduje.

Jak wypełnić PIT-37, PIT-36 lub PIT-28, korzystając z odliczenia na leki?

Po wypełnieniu załącznika PIT/O, łączna kwota odliczeń z tego załącznika (w tym ulgi na leki) zostanie przeniesiona do Państwa głównego zeznania podatkowego. W formularzach PIT-37 i PIT-36 kwota ta będzie pomniejszała Państwa dochód, natomiast w PIT-28 (dla ryczałtowców) będzie pomniejszała przychód. Programy do rozliczania PIT zazwyczaj automatycznie przenoszą te kwoty, ale zawsze warto sprawdzić, czy dane zostały poprawnie zaimportowane z PIT/O do odpowiedniego pola w deklaracji głównej. Pamiętajcie, że poprawne wypełnienie PIT/O jest kluczowe, ponieważ to właśnie tam szczegółowo wykazują Państwo wszystkie odliczenia rehabilitacyjne.